发布日期:2024-10-13 06:55 点击次数:162

公司的梦思,需要投资者买单!

作家 | 白猫

裁剪 | 小白

力盛体育又下地要钱来了。

公司上市7年,如故两度股权融资,但扣非净利润联贯4年为负,上个募投样貌的饼还没吃到,又张口再要5个亿,毫无事迹守旧,吃着碗里看着锅里的,这不是耍流氓么?

小众赛说念,联贯四年耗费

其实公司之前叫力盛赛车,2017年3月,顶着“赛车第一股”的光环上市。

但公司并不是造车的,而是一家汽车清醒运营处事商,具体业务包括赛事运营、赛车场/馆操办、赛车队操办,此外还有汽车步履实行、卡丁车销售等业务。

于今,公司主要收入和盈利绝大部分仍来自汽车清醒板块。

(开首:市值风浪APP)

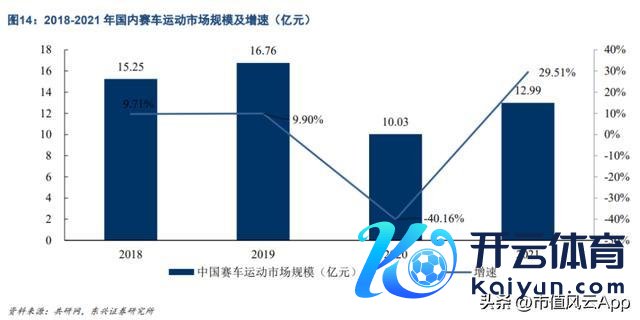

汽车清醒市集的思象力有多大呢?

与海外进修的汽车清醒产业不同,我国汽车清醒产业发展历史较短、还不进修,国内受众基础薄弱。字据共研网,2021年国内赛车清醒市集限制仅13亿。

其中赛事运营市集限制为7.3亿、占比56%,赛车场场面操办占比20%,赛车队运营占比24%。

上市时,公司营收限制不到3个亿。

疫情一来,2020年,公司本就紧巴巴的日子愈加愁肠,营收骤降55%,只剩2个亿。

2021年,按公司2亿的境内营收测算,市占率约15%,这较2018年下落约10个百分点。

公司称疫情事后境表里赛事操办业务逐步复苏,稀薄是境外赛事的复原情况好于预期,但骨子上,公司境内销售情况险些莫得好转,本年上半年仅有1个亿。

可见,公司的境内业务,自上市以来,一直在走下坡路,而对2023年增长起来的境外业务握续性要打一个问号。

(开首:对于力盛体育苦求向特定对象刊行股票的第二轮审核问询函的复兴)

全体来看,三年低谷后公司营收有所反弹但比拟疫情前并未看到增长,本年上半年营收仅2.2亿。

(开首:市值风浪APP)

盈利方面,2020-23年,由于疫情技巧场馆使用率较低、赛事限制较小,毛利额不及以遮盖各项固定用度,加上各项减值损失,公司扣非归母净利润均为负数。

到本年上半年扣非净利率也仅为5%。

上市于今,公司的事迹巅峰还停留在2017年。

(开首:市值风浪APP)

可见,在这个小众赛说念中,公司的抗风险才气是极其弱的,除了外部成分,与公司自身的竞争力、经管层也有很大关系。

语言权弱,“大撒币”的多元化

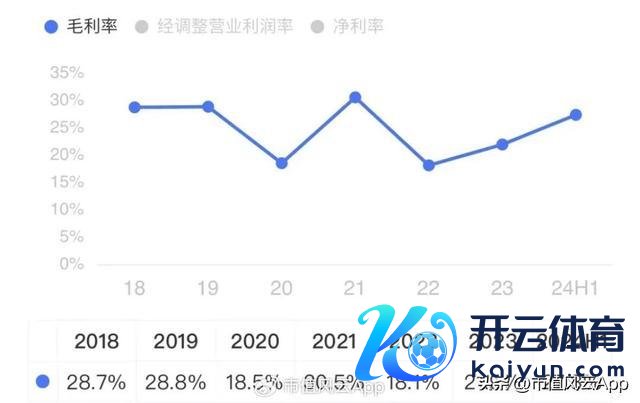

在所有赛车清醒的运营、盈利中,公司王人终点依赖辅助商,而这些辅助商主若是国表里大型汽车厂商,在交游中公司经常比较弱势,盈利空间较为有限。

2018年以来,公司毛利率在18%-31%之间蹦达,阐述不踏实。

(开首:市值风浪APP)

赛车在电影里是《速率与情谊》、是《奔驰东说念主生》,但到了力盛体育这儿,就成了恨铁不成钢,于是公司试图解脱对汽车清醒板块的依赖。

(开首:2020年报)

2021年,跟着《全民健身磋磨(2021-2025)》和《“十四五”体育发展磋磨》出台,国度对体育产业疯狂支握,尤其在全民健身鸿沟,数字体育迎来了行业发展的历史性机遇。

公司大腿一拍,讲故事的契机这不就来了!

2021年公司收购了悦动天地25%的股权,以此切入数字体育鸿沟,称要完善多元化布局。

悦动天地旗下中枢居品是一款名叫“悦动圈”的清醒APP,访佛Keep,是以全民健身数据处事为中枢的清醒处事平台,为用户提供清醒纪录、社区、电商、课程、赛事及步履组织等多元数字化处事。

于是就有了2022年的更名,谈及更名原因,公司说蓝本的名字弗成有用反馈公司主业特征,容易对投资者产生误导。

可这次收购难免太“撒币”了——悦动天地在收购前事迹阐述不踏实、操办现款流净额为负,甚而2020年出现耗费,但公司仍不吝以1523%的升值率、1.8亿的价钱买下来!

(开首:力盛赛车对于购买悦动天地部分股权的公告)

虽然,悦动天地也莫得“亏负”公司的守望,就在收购后的第二年也等于2023年,悦动天地扣非净利润耗费3000多万。

因此2023年公司因悦动天地的耗费,对其计提快要1.5亿的减值损失,这是公司夙昔耗费快要2个亿的主因。

果然麻绳专挑细处断。由于悦动天地2022年、2023年未终了同意事迹倡导,悦动天地骨子执法东说念主胡茂伟搪塞公司进行相应的事迹赔偿,总共约1800万,但限制本年上半年底公司还未收到赔偿款,仍在追索中。

一次生意,两次伤害!

(开首:2024半年报)

此外,公司本人的数字体育业务打了两年多酱油,本年上半年营收不到80万,实属鸡肋一般的存在。

搞笑的是,公司自收购悦动天地起,一启齿就往外叭叭我方是中国数字体育、全民健身的领跑者!

(开首:年报)

又是体育产业,又是汽车工业,又是数字经济,为了向韭菜们证明公司思象力大大滴!啰嗦“相干策略”利好就占了年报3页纸。

一番操作下来,风浪君被雷得外酥里嫩。

募投样貌接连变脸,实控东说念主减握比例高达7%

2021年,公司通过定增净募资3.8亿,其中超30%用于补流,剩下用来投资的3个样貌均发生宽限,时刻过长。

其一,汽车跨界赛样貌展望宽限两年到2024年12月底。

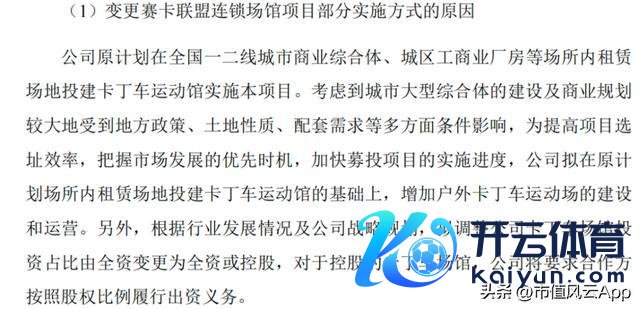

其二,拟投资近2亿的赛卡定约连锁场馆样貌——其实等于以卡丁车为主的文娱场馆,展望宽限三年多到2025年12月底,限制本年上半年参加经过仅为15%。

对于卡丁车样貌宽限,公司给出的原理是所有磋磨受到场地策略、附进配套等要求的制约,对于这些残害,风浪君怀疑公司样貌论证时调研的充分性和评估的严谨性。

从问询复兴稿来看,现在公司大部分已开业的卡丁车场馆处于握续耗费现象,行业竞争也在加重。

(开首:召募阐述书陈说稿)

公司默示宽限的进一步规划是加多户外卡丁车体育场的建设,以及思通过进一步加多现存卡丁车体育场馆操办公司股权来建设、运营,这打肿脸充胖子的话不仅拖延了方案时刻,同期给韭菜们端出了一张更大的饼。

(开首:召募阐述书陈说稿)

而为了改善活命,上市以来,实控东说念主夏青已减握套现1.2亿元,减握比例高达7%!

(开首:Choice末端,制表:市值风浪APP)

公司股权散播,限制本年上半年底,公司骨子执法东说念主夏青、余朝旭老婆总共执法公司22.2%的股份。

(开首:市值风浪APP)

不具备分成才气,用5亿再造一个梦?

这次定增,公司拟募资5亿,其中28%用于补流,剩下的磋磨用在海南的赛车场样貌,该样貌展望总参加近6.4亿,建设期长达30个月,建成后展望第5年才满产。

(开首:开首:2023年度向特定对象刊行A股股票预案矫正稿)

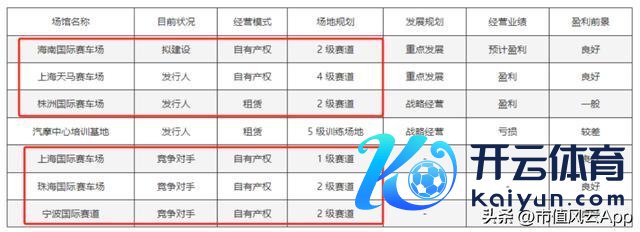

可长年以来公司运营的两个赛车场的赛说念使用率偏低,尤其是租出的株洲国际赛车场。

2023年公司自有产权下的上海天马赛车场、租出的株洲国际赛车场赛说念使用率差异为67%和22%,使用率这样低的情况下再融资是否合理?

(开首:定增第二轮复兴)

公司称自有产权操办的赛车场赛说念级别不够,需要通过新建高档别赛说念的赛车场来增强自身的竞争力。通过比较来看,公司的上海天马赛车场仅仅4级赛说念,与竞争敌手比拟处于显然残障。

(开首:定增第二轮复兴)

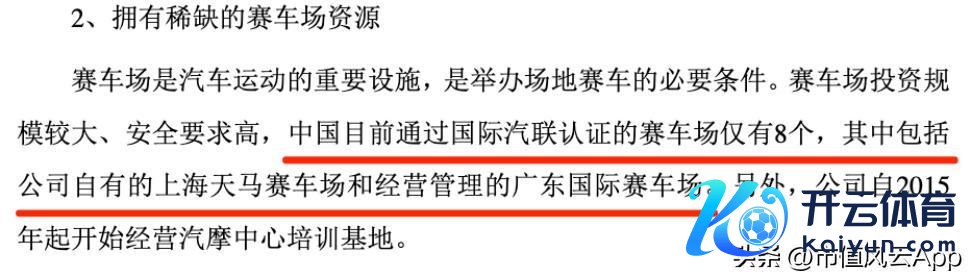

上市时,公司可不是这样忽悠的,公司称其赛车场资源稀缺、市集基础好,赛说念使用率低、级别低这样的关键信息在招股书是只字未见。

(开首:招股阐述书)

此外,公司对一些样貌收入展望情况的阐述,风浪君看完两眼一黑,这真的不是拍脑袋拍出来的?

比如对于赛事辅助商收入的分析,公司合计由于新建赛车场赛说念级别、区位与竞争敌手珠海国际赛车场相近,是以展望不错和竞争敌手雷同获取较多赛车场辅助商收入和赛车场冠名收入......

(开首:定增第二轮复兴)

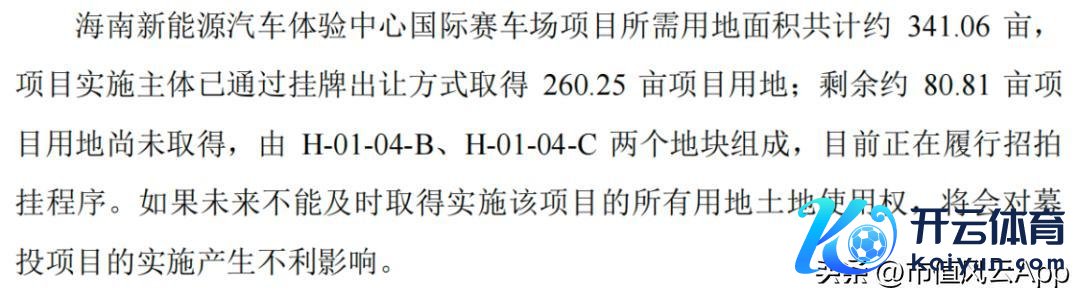

限制2024上半年,公司已参加资金约1亿元,地如故拿了260亩了,占所有所需用大地积的76%,万一没见效就全汲水漂了,此时此刻恰是需要投资者买单的时候!

(开首:召募阐述书陈说稿)

但是上市7年,公司股权募资5.6亿,仅在2017-18年总共分成不到1700万。

(开首:市值风浪APP)