发布日期:2024-07-22 06:31 点击次数:197

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

系列著作:(1)赢双科技 (2)格蓝若 (3)亚通新材 (4)小伦智造 (5)北京通好意思 (6)锡华科技 (7)友升股份

出品:新浪财经上市公司参谋院

作家:IPO再融资组/郑权

近日,海通证券被上交所通报批,主要因公司多个首发保荐核查责任履职尽责不到位,投行质控内核部门对尽责拜谒把关不审慎,保荐业务里面质地限制存在薄弱能力等。 上交所还要求海通证券对刊行上市保荐表情进行全面梳理自查,选拔切实措施确保整治到位。

海通证券保荐的上海友升铝业股份有限公司(下称友升股份)是第二次冲刺主板IPO,友升股份两个版块招股书中的多项蹙迫财务数据、客户供应商购销金额齐存在相反,公司阐扬称对2020年和2021年的进行了司帐裂缝立异。但额外旨道理的是,友升股份谋略行径现款流等汲取收付终了制的数据也出现严重“打架”,相反比例显赫高于同期营收、应收预支款项的立异比例,公司暴增的事迹、盈利竟然切性待考。

友升股份2020年不同版块招股书的“销售商品、提供劳务收到的现款”相反2.13亿元,相反比例高达近35%。现款流量表汲取收付终了制,在事迹确切的情况下表面上讲不会出现如斯重大的相反。即便友升股份的财务数据为真,司帐立异比举例斯之高,也检会着公司司帐基础的阵势性和财务内控灵验性。

不同版块销售商品现款金额收支2.13亿元 相反比例高达35%拷问事迹确切性

招股书显现,友升股份是集筹划、建立、分娩、销售、就业于一体的专科铝合金汽车零部件制造商,主要家具包括门槛梁系列、电板托盘系列、保障杠系列、副车架系列等。

早在2021年6月,友升股份就初度递交了主板上市请求,但在2022年8月晦止IPO程度。2023年12月,友升股份络续在海通证券的保荐下递交主板IPO请求,当今还未回复交游所的第一轮问询。

对比两个版块的招股书发现,公司2020年的多项蹙迫财务数据朝秦暮楚,如旧版招股书2020年的商业收入、净利润、总钞票离别为81,262.20万元、6,042.10万元、88,598.4万元;新版招股书2020年商业收入、净利润、总钞票离别为81,091.04万元、5,604.84万元、87,260.59万元,相反比例(以新版招股书数据算作基数,下同)离别为0.21%、7.8%、1.53%。

友升股份阐扬称,公司汲取追忆重述法对2020年度和2021年度财务报表触及的司帐裂缝进行立异。

不外令东谈主感到困惑的是,友升股份司帐裂缝立异后的现款流量表数据出现了比利润表、钞票欠债表更大的相反,汲取收付终了制的现款流量表不应该是确切地反馈每笔现款流入流出?为何不同版块的数据会出现相反尤其是比营收、应收预支款项更大的相反?

起首:友升股份旧版招股书

起首:友升股份旧版招股书

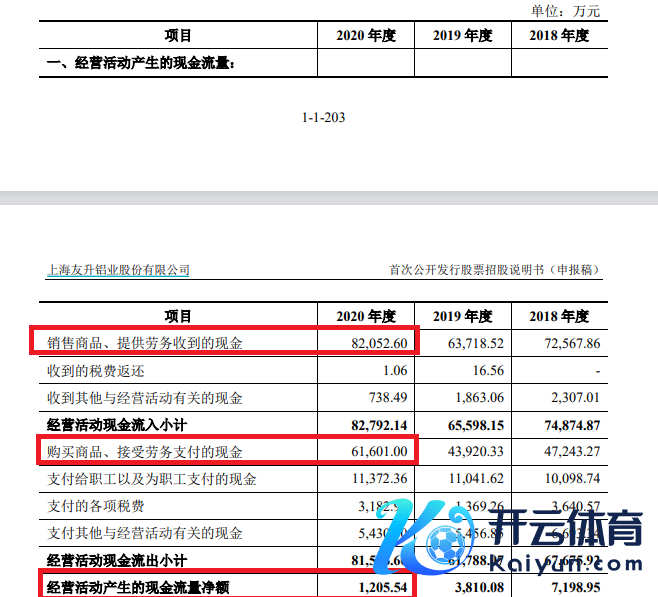

旧版招股书显现,友升股份2020年销售商品、提供劳务收到的现款为8.21亿元,谋略行径现款流入小计8.28亿元;购买商品、接受劳务支付的现款为6.16亿元,谋略行径现款流出小计8.16亿元;谋略行径产生的现款流量净额0.12亿元。

起首:友升股份新版招股书

起首:友升股份新版招股书

新版招股书显现,友升股份2020年销售商品、提供劳务收到的现款为6.08亿元,比旧版招股书少2.13亿元,相反比例为34.9%;谋略行径现款流入小计6.18亿元,比旧版招股书少2.1亿元;购买商品、接受劳务支付的现款为4.29亿元,比旧版招股书少1.87亿元,相反比例为43.59%;谋略行径现款流出小计6.31亿元,比旧版招股书少1.84亿元;谋略行径产生的现款流量净额为-0.14元,比旧版招股书少0.25亿元。

由于现款流量表汲取的是收付终了制,收付终了制所以货币骨子收付的时间算作核算的圭臬,来详情本期收入和开销的一种司帐核算阵势。按照这种圭臬,凡在本期骨子收到款项的收益和付出款项的用度,岂论其是否应属于本期,均算作本期收益和用度处理,凡在本期莫得骨子收到款项,即使有些收益和用度依然发生,也不算作本期的收益和用度处理。收付终了制与权责发生制有所不同,权责发生制更贵重权益和背负的发生时间,而收付终了制则愈加存眷现款的骨子流动情况。

也即是说,友升股份2020年骨子通过销售商品、提供劳务收到些许现款就纪录些许现款,购买商品、接受劳务支付些许现款就纪录些许,普遍易懂,与利润表(权责发生制)并不一致。表面上讲,现款流量表一般不会出现首要相反,因为司帐基础阵势的公司纪录现款流入流出一般不会出错。

即便现款流量表历程追忆退换,频频也不会出现太大变化,且与营收、净利润、应收预支款项、应酬预收款项等科目通过勾稽关系能够互相印证。

而友升股份2020年销售商品、提供劳务收到的现款、购买商品、接受劳务支付的现款等多个现款流量表科目,在不同版块中的相反重大,司帐裂缝变更的金额及占比齐相等之高,且变动比例比营收、应收预支款项等科目逾越几倍致使十几倍,这让东谈主质疑公司暴增的营收、净利润是否确切。

2020-2022年,友升股份离别终了营收8.11亿元、15.11亿元和23.5亿元,同比离别增长32.68%、86.36%、 55.51%;离别终了归母净利润0.56亿元、1.29亿元、2.33亿元,同比离别增长72.91%、130.37%、80.48%。

即便友升股份的营收、净利润是确切的,现款流量表出现如斯首要的司帐裂缝变更,也拷问着公司司帐基础的阵势性和财务内控的灵验性。

实务中,拟IPO企业将司帐退换的事项主要深刻为审核企业集合或处领路务信息时出现失误、审定或扭曲关联事实、遗漏关联深刻引起,即关联错报原因深刻为“审定扭曲”,从未深刻“财务作弊”所致。

凭证《初度公建立行股票注册解决成见》,刊行东谈主应骄横“司帐基础责任阵势”、“里面限制轨制健全且被灵验实行”等刊行条目。友升股份现款流量表出现如斯之大的相反,是否证实论说期内(2020年)司帐基础不阵势或财务内控灵验性不及?这有待时间给出谜底。

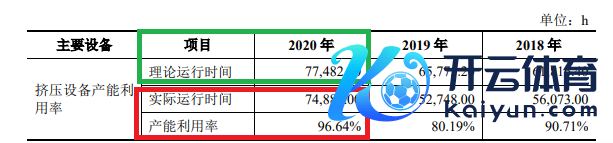

除了现款流数据严重“打架”外,友升股份的产能运用率数据也出现了较大的相反。旧版招股书显现,友升股份2020年的表面启动时间为77,482.2小时,骨子启动时间为74,881小时,产能运用率为96.64%。

起首:友升股份旧版招股书

起首:友升股份旧版招股书

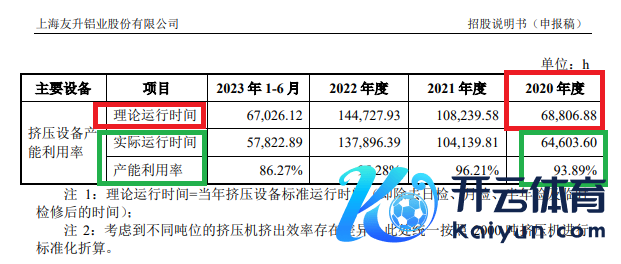

新版招股书显现,友升股份2020年的表面启动时间为68,806.88小时,比旧版招股书少8675小时,相反率为12.61%;骨子启动时间为64,603.60小时,比旧版招股书少10,277小时,相反率为15.91%;产能运用率也收支近3个百分点。

起首:友升股份新版招股书

起首:友升股份新版招股书

令东谈主感到不明的是,友升股份2020年骨子运营的责任时间不应该只须确切的一个?为何会出现两个相反相等大的版块?这有待公司给出复兴。

估值一年翻倍暴增至百亿元

上次IPO,友升股份方向募资6.33亿元。这次IPO,公司方向募资24.71亿元,比上次增长了近3倍。此外,公司24.71亿元的募资额,比总钞票(2023年末的数据为24.16亿元)还高。

友升股份瞻望募资额普及,离不开估值的快速增长。2020年9月,公司外部增资后的估值约为11.15亿元。2022年12月,友升股份外部增资后的投后估值约为48.7亿元。

这次IPO,友升股份方向公建立行股票不超越4,826.7111万股,且同期不少于本次刊行后股份总额的25%,瞻望募资24.71亿元。据此推算,公司IPO预估值约为98.84亿元,接近百亿。

2023年12月,友升股份递交了IPO请求贵寓,高达近百亿的预估值较2022年12月终末一次增资时依然翻倍,较三年前的估值增长了近8倍。

大致是公司最近两年纪迹的激增,给了友升股份高估值的基础。但投资者仍需存眷公司事迹激增竟然切性,因为两个版块的招股书现款流数据严重矛盾。

前任财务总监去职一年半后回来当董秘 前任董秘干了一个月就离任

友升股份两个版块招股书中的财务数据出现如斯之大的相反,公司财务总监、信披留神东谈主董秘是否有背负?

额外旨道理的是,友升股份现任董秘施红惠,2018年6月至2019年7月曾担任公司财务总监。2019年7月去职后, 2021年1月又回到公司当董秘,在从公司去职的一年半时间内莫得责任。

旧版招股书显现,施红惠因个东谈主干事决策及干事发展原因于2019年7月去职。但在施红惠去职的一年半时间里,招股书显现其莫得责任,那么施红惠的去职是否与友升股份的财务问题关联联?而且,施红惠回顾公司后为何莫得干财务总监的资本行?而且回顾的时间恰正是友升股份刚聘用了新财总的一个月后。

自2019年7月施红惠从友升股份离开财务总监后,友升股份直到2020年12月才聘用了新的财务总监,在这技能莫得财务总监。而正是2020年度,公司谋略行径现款流数据出现了严重相反的两个版块的数据。

友升股份前任董秘罗登,曾在2020年12月至 2021年1月担任公司董事会文书,只是干了一个月就辞任。当今,罗登在友升股份担任董事、总司理文书。此外,罗登如故公司实控东谈主、董事长、总司理罗世兵的侄子。

MACD金叉信号酿成,这些股涨势可以!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察🔥2024欧洲杯(中国区)官网-登录入口